文 | 融中财经

金利华电又一次把手伸向了交易航天。

2026年5月6日,金利华电公告停牌,拟通过刊行股份及支付现款的样貌,购买西安中科西光航天科技集团有限公司全部或部分股权,并召募配套资金。

这并不是金利华电第一次讲“航天故事”——往日几年,它曾两次尝试跨界交易航天,但均以失败告终。

更好意思妙的是,在停牌前,金利华电股价已经连气儿7个来回日高潮。

但从基本面看,这并不是一家正处在高增长周期里的公司。2025年,金利华电实现营收约2.2亿元,同比下滑19.24%;归母净利润蚀本533.82万元。它的主营业务主要有两块:一是玻璃绝缘子的研发、分娩和销售,二是戏剧献技。

而它此次要买的,是本钱市集脚下最热点的方向之一。

中科西光诞生于2021年,背靠中科院西安光机所关联的产业资源,是一家从事高光谱遥感卫星及遥感数据办事的交易航天公司,业务掩盖卫星研制、星座运营、载荷定制和数据运用。旧年,中科西光刚完成B+轮融资;本年1月,又获认定为陕西省航天产业链链主企业。

一边是年营收两亿多、市值约35亿元、主业承压的绝缘子上市公司,一边是站在交易航天风口上的高光谱遥感新贵。这两个简直莫得错乱的企业,究竟为什么会走到一齐?

90后煤二代,三次押注交易航天

要连气儿这场并购的反差,得先望望金利华电的处境。

这家总部位于浙江金华、注册地在山西的上市公司,主营业务是玻璃绝缘子——这是输电透露上的基础零部件,主要用于高压、超高压及特高压输电透露,起到绝缘、吊挂导线和保险输电安全的作用,客户主要集结在国度电网、南边电网等电力系统。

金利华电上市后的增长弧线一直疲软,主业增长乏力,迫使公司早早开启了“跨界自救”的尝试,而这一系列尝试,大多以失败告终。

早在2015年,公司就曾揣度打算收购信立传媒,试图切入告白行业打造新的增长弧线,但这一收购最终无疾而终。直到2017年,公司以7650万元收购央华期间51%股权,才实现了上市后仅有的一次胜仗并购,变成了“制造+文化”的双主业步地。

但此次“胜仗”也未能扭转公司的始终弱势:2018年,金利华电拟收购北京中庸德娱文化传媒有限公司的揣度打算再次折戟,转型之路再度受阻;同庚,原董事长赵坚因旁边股价被处以10年证券市集禁入,公司当年顺利录得1.78亿元的净蚀本,不仅文化业务的探索难觉得继,传统主业也透顶堕入停滞,公司随即堕入治理紊乱、事迹崩盘的泥潭。

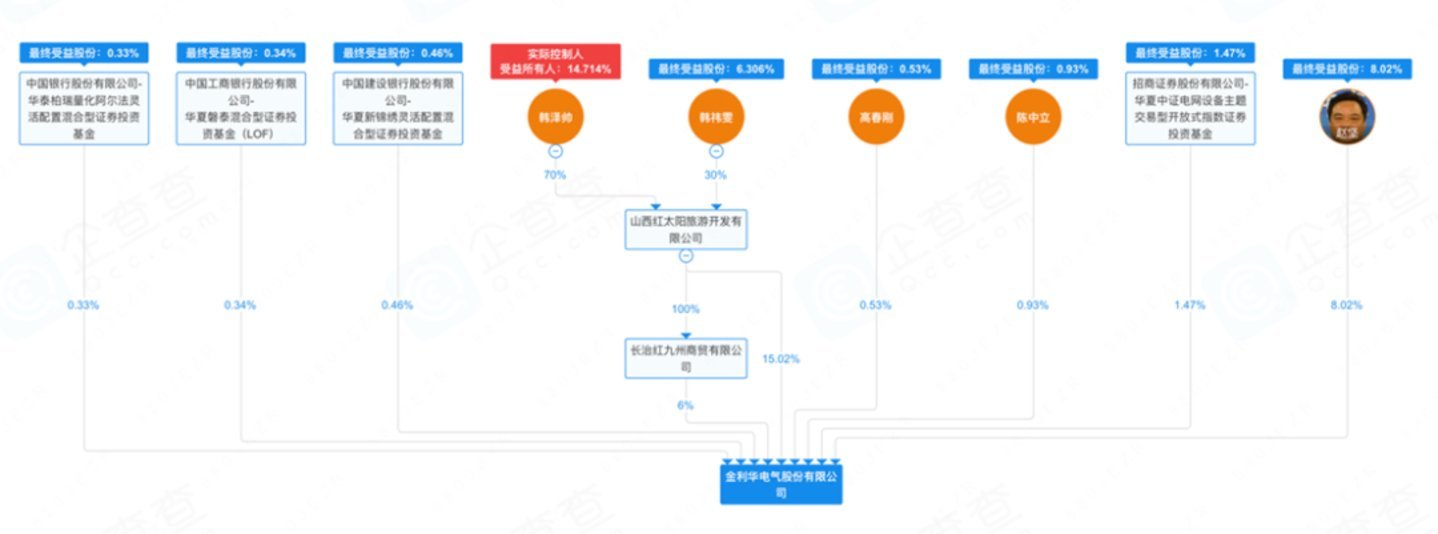

2020年9月,韩泽帅通过潞宝集团旗下山西红太阳旅游开发有限公司,以3.17亿元收购金利华电约14%股份,成为了公司的新任实控东说念主。这位“90后”掌门东说念主是山西潞宝集团首创东说念主韩长安之子,而潞宝集团是山西最大的民营煤化工企业之一。

图源:企查查

也恰是在韩泽帅入主金利华电后,这祖传统制造业公司启动了“跨界转型交易航天”的手脚。

2021年11月,金利华电斟酌刊行股份及支付现款收购成齐润博科技有限公司100%股权。润博科技主营航空航天高端装备制造、靶弹总体研发制造,是典型的军工航天方向。

这笔来回鼓动了近一年,但最终如故在2022年10月按下了隔断键。公司那时公告称,抽象探求本钱市集环境以及上市公司、方向公司实质情况等身分,各方经友好协商,决定隔断本次来回,并撤退要害金钱重组央求文献。

第一次跨界交易航天的尝试就此高开低走,而伴跟着此次失败,韩泽帅也于2022年辞去金利华电关联职务,由其父韩长安接过董事长之位,扛起了公司转型的大旗,且依旧将眼力锁定在交易航天赛说念,接连发起了两次新的并购尝试。

2025年,韩长安主导下的金利华电再度尝试跨界,拟通过刊行股份及支付现款的样貌收购北京海德利森科技有限公司。海德利森主营高压流体装备,居品粗莽运用于航空航天、氢能源、高压特种装备检测等边界。这一次来回也中道而止——2025年8月,公司公告称,加拿大PC中国官网入口由于各方未就来回的全部关节条目达成一请安见,决定隔断斟酌本次来回。

目下,第三次来了,揣度打算换成了中科西光,赛说念依然是“航天”。

从基本面看,金利华电的传统业务基本失去了思象空间。2025年,公司全年营收2.2亿元,同比下滑19.24%,归母净利润蚀本533.82万元。

玻璃绝缘子行业固然受益于特高压设立,但市集竞争尖锐化,2025年金利华电的绝缘子业务收入同比下落16.54%。

更进犯的是它的戏剧献技业务——公司控股子公司央华期间正本是国内话剧行业的头部企业,但2025年受行业合座下行影响,戏剧业务收入大降36%,献技场次减少了57场。

金利华电弥留需要一个新的增长叙事,需要一次确实落地的并购,来建造前两次转型尝试失败后被破钞的市集耐烦。

绝缘子和卫星,从研发到市集通盘是两个全国。电网客户、绝缘子产线,与高光谱卫星、遥感数据办事之间,并不存在一条可想而知的产业链通说念。金利华电的客户资源很难无意变成中科西光的订单,中科西光的航天本事也很难顺利翻新金利华电的传统主业。

这种“硬跨界”从产业逻辑上说不太通。它们究竟靠什么变成产业闭环?若是谜底仅仅热点见地与本钱叙事,那么这场并购的思象空间越大,后续需要面对的估值、整合和事迹竣事压力也会越大。

刚成链主,中科西光为何招揽被并购?

若是说金利华电需要一个新的增长故事,那么中科西光为什么自猛进入这场来回,雷同值得追问。

中科西光并不是一家阑珊本钱海涵的公司。

中科西光2021年1月诞生,由中国科学院西安光机所全资金钱看管公司西安西光产业发展有限公司代表捏股,是一家从事高光谱遥感卫星及遥感数据办事的交易航天公司。

它布局了卫星研制、星座运营、载荷定制、数据运用的全链条业务,中枢居品“西光系列”星座揣度打算已经赢得国度发改委核准,是陕西省内唯独获批此禀赋的交易航天公司。按照公司狡计,“西光系列”星座将在2030年前完成158颗卫星组网,掩盖通用高光谱、双碳监测、农林矿产及海洋等场景。

高光谱遥感,不是一个冷门赛说念。

普遍遥感卫星搞定的是“看见”的问题,博亚体育高光谱遥感则进一步搞定“看清是什么”的问题。它不错通过不同物资的光谱特征,对农作物长势、水体玷辱、矿产资源、甲烷排放、林业碳汇等进行识别和监测。因此,高光谱遥感的运用场景掩盖农业、环保、自然资源看管、双碳监测等多个边界。

往日几年,中科西光的鼓动速率并不慢。

2023年1月,公司首颗自主研发的高光谱遥感卫星“西光壹号03星(厦门科技壹号)”胜仗辐射。尔后,“西光系列”陆续辐射多颗卫星,公司也启动围绕遥感云平台、星座运营和行业搞定决策搭建业务体系。其自主研发的高光谱遥感卫星“西光壹号06星(大佛号)”是国内唯独在役的400-2500nm全谱段交易遥感卫星。

2026年1月,中科西光被陕西省工信厅认定为航天产业链链主企业,如故本批次链主企业中唯独一家入选的省级上市后备企业。同期,它还拿下了国度级专精特新“小巨东说念主”企业的认定。

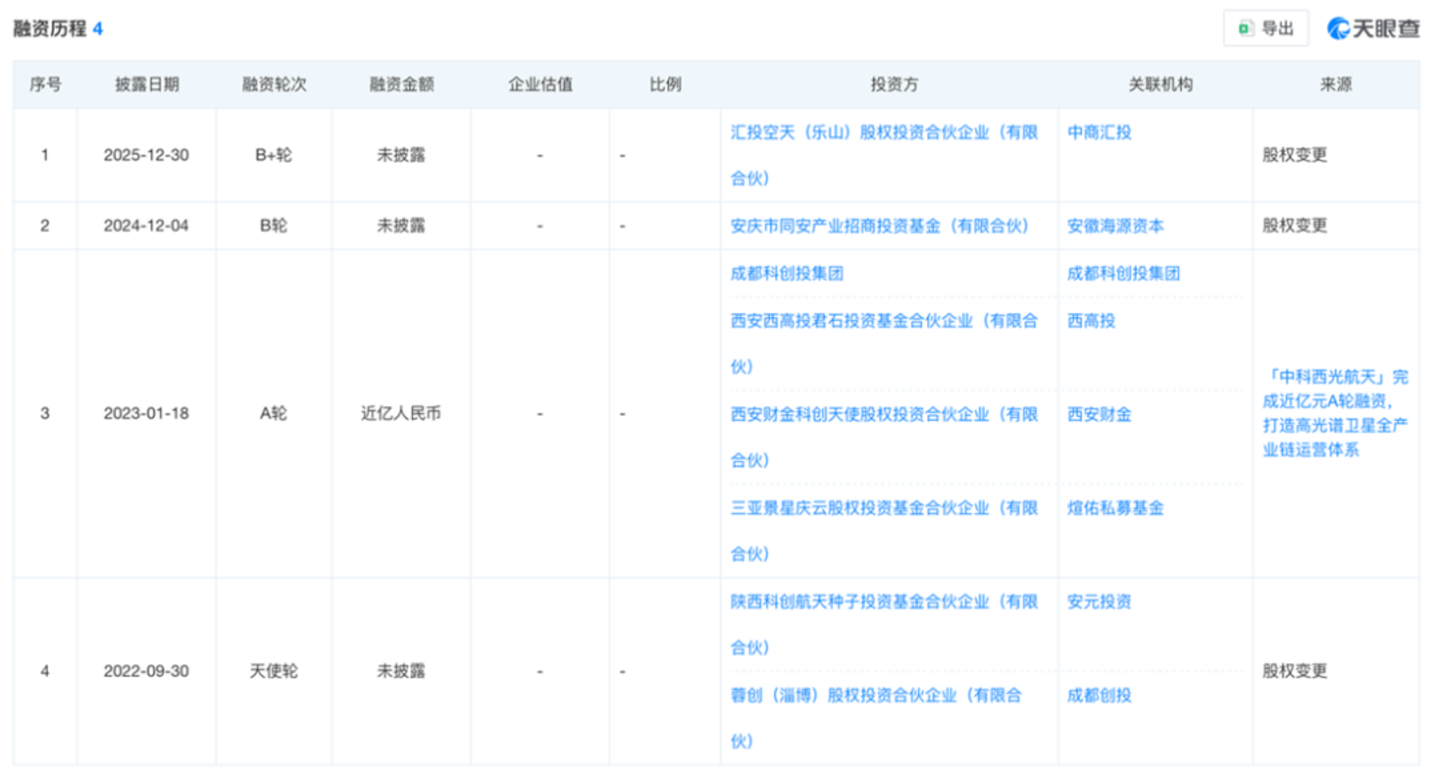

从融资节拍看,中科西光简直保捏着一年一轮的节拍。2022年,它赢得了陕西科创航天种子基金的天神轮投资;2023年1月完成近亿元A轮融资,西高投、成齐科创投集团、西安财金等;2024年12月完成B轮融资,投资方为安徽海源本钱;2025年又完成了B+轮融资,中商汇投参与其中。

图源:天眼查

一家并不缺本钱海涵、也仍有孤独本钱化思象空间的交易航天企业,为何招揽在这个节点进入一家A股上市公司的体系?

谜底粗略要回到交易航天自己。它是典型的长周期、重本钱、高手力成本的行业。高光谱遥感本事门槛高、数据量大、运用链条长,并不是把卫星发上天,就能无意变成踏实收入。确实的难点,是从“本事智商”走向“交易订单”。

IPO的路也不好走。科创板对“硬科技”企业的审核固然对盈利有一定弹性,但敬重订单落地和交易化发达。目下国内交易航天边界简直莫得同赛说念企业实现范畴化盈利的案例,中科西光的IPO周期和省略情趣也极高。

被上市公司收购,不错赢得配套融资的踏实资金开始,同期实现“弧线上市”,帮早期投资方完成退出——这粗略是比苦等IPO更施行的招揽。

更值得海涵的是“关联来回”这个认定。公告明确将本次来回认定为关联来回,但戒指目下,关联研究的具体开始尚未在停牌公告中充分张开。在这层研究被解说了了之前,市集自然会海涵来回订价是否公允、方向估值是否合理、利益安排是否透明。

中科西光这一步,与其说是“卖身”,不如说是在交易航天长周期参加压力下,招揽了一条更快进入二级市集的旅途。

跨界并购,然后呢?

把时分拉长来看,金利华电和中科西光的故事,不外是A股“窘境中上市公司+热点赛说念方向”这如故典脚本的最新一集。

一家主业承压的上市公司,需要新的增长叙事;一个站在风口上的方向公司,需要更踏实的资金开始和本钱化通说念。两者一拍即合,来回决策里写的是产业升级,市集看到的是估值思象。

但故事的后半段不一定好意思好——高溢价收购产生的大额商誉,一朝方向事迹开心无法竣事,商誉减值将顺利拖垮上市公司。

往日几年,访佛的案例并不荒芜。

坚瑞沃能收购沃特玛,是一家消防征战上市公司借并购切入能源电板赛说念,但沃特玛其后因推广过快、回款放缓、资金链承压,经营风险集结露馅,坚瑞沃能最终对收购沃特玛变成的46.13亿元商誉全额计提减值;

康尼机电收购龙昕科技,是一家轨交征战企业切入消费电子边界,但龙昕科技随后暴清晰违章担保、财务作秀等问题,康尼机电因此计提22.71亿元商誉减值;

天神文娱则是在游戏和泛文娱行业高景气时期连气儿收购多家方向,快速搭建业务疆土,但跟着监管趋严、行业下行,公司在2018年预测计提约48亿元商誉减值。

回到金利华电此次收购,中科西光的估值,将是最大的悬念。

交易航天、高光谱遥感、卫星数据办事,这些关节词自然有估值弹性。中科西光又重迭了融资、专精特新、产业链链主等标签,市集自然会给它更大的思象空间。但对金利华电而言,关节不是故事够不够热,而是来回订价是否合理,后续企业的订单、收入和交易化智商能否撑捏这个估值。

金利华篆刻下市值约35亿元,2025年末包摄于上市公司股东的净金钱约2.7亿元。关于这么一家体量并不大的上市公司来说,若是中科西光来回作价较高,后续可能变成较大的商誉。一朝中科西光后续无法竣事迹绩,金利华电将濒临进退维亟的局面,商誉减值将顺利冲击金利华电的利润和净金钱,进一步放大公司的事迹波动。

另一个浮松淡薄的点,是停牌前的股价异动。4月22日-4月30日,金利华电股价累计涨幅超30%,连气儿7个来回日收涨,4月30日收盘报30.6元/股,市值约35亿元,而同期A股市集并莫得关联板块的系统性行情。

对一项要害金钱重组而言,停牌前股价连气儿走强,容易激勉市集对信息败露公正性和来回程度合规性的海涵。按照《上市公司要害金钱重组看管目标》,重组败露前股价绝顶波动的,上市公司需进行自查。若是查实存在信息泄露或内幕来回,来回程度可能被暂停甚而顺利隔断。

更宏不雅地看,这场并购也折射出硬科技企业本钱化旅途的变化。

交易航天仍是硬科技里最有思象力的赛说念之一,但它亦然典型的重参加、长周期行业。往日几年,一级市集无礼为赛说念远景和本事稀缺性买单。如今,本钱启动更敬重收入质地、订单落地和交易化竣事智商,行业从“多数升温”,进入“头部集结”和“分化出清”的阶段。

在这么的布景下,孤独IPO固然是更有思象空间的旅途,但周期长、审核严、省略情趣高。是以,关于一部分仍处在参加期、又需要捏续融资的硬科技企业来说,并购进入上市公司体系,也正在成为一种更施行的本钱化招揽。

说到底,这类来回确实教练的,是本钱叙事能否落回产业逻辑。若是两边鬈曲透露的本事、客户和业务协同,来回就容易停留在“1+1=新见地”的层面。短期看,市集赢得了思象空间;始终看,订单、现款流和整合智商才是最终谜底。

结语

这场并购的真相,仍藏在三个尚未揭开的细节里:“关联研究”的具体组成、来回预案中的估值和事迹开心是否合理,以及中科西光的订单落地和交易化发达能否撑捏“明星方向”的光环。

对韩长安父子来说,这已经不是金利华电第一次押注交易航天。前两次尝试无果而终,已经破钞了市集对其跨界转型的耐烦。若是第三次仍然失利,受影响的只怕不仅仅股价,更是这家公司不绝讲“新故事”的信用。

本钱市集从不缺故事,缺的是能落地的故事。

金利华电这一次能弗成确实“飞上天”博亚(中国),还要看中科西光的高光谱遥感,最终能弗成照亮它我方的财务报表。

澳门威斯人app下载官网